صورت های مالی چیست و انواع صورت های مالی

- هدف از تهیه صورت های مالی

- محدودیت صورت های مالی

- پیش نیاز تهیه صورت های مالی

- نتیجه گیری

07

اسفند

نحوه ورود به بازار کار حسابداری

** مدت زمان مطالعه 5 دقیقه **

طبیعتا تمامی دانشجویان و حسابداران مبتدی در زمان تحصول خود تنها دغدغه های خودشان را در خصوص اشتغال و درآمدزایی می داندد که تعدادی از سوالاتی که در ذهن این قشر از فعالین حرفه حسابداری مطرح می شود میتوان به شرح سوالات ذیل تصویر سازی نمود.

و دهها سوال دیگر که در این مقاله سعی خواهم کرد تا این سوال رای به کاملترین شکل ممکن برایتان حل کنم

دانشجو و فارغ التحصل عزیز رشته حسابداری

بیاید قبول کنیم سیستم آموزشی دانشگاهی به روشی طراحی نشده که ما بدون دغدغه و راحت جذب بازار کار حسابداری شوید و طبیعتا باید زحماتی را بغیر مسیر دانشگاهی متحمل شوید تا بتوانید از حسابداری به درآمد برسیم با قدرت 100% این موضوع قابل بیا می باشد 90 % سرفصل ها و فعالیت های آموزشی در فضای دانشگاهی از ریشه با حسابداری بازار کار مغایرت کامل دارد فلذا می بایست با رویکردی جدید و شخصی سازی شده به نبرد با این وضعیت موجود برویم تا بتوانیم از رشته حسابداری کسب درآمد بکینم

چطور بعد از پایان تحصیلات دانشگاهی وارد بازار کار حسابداری شویم ؟

در ادامه نحوه ادامه مسیر را برایتان تصویر سازی می کنیم

آیا شغل حسابداری می تواند نیازهای عادی یک نفر را در این شرایط اقتصادی برطرف نماید؟

باید توجه کنیم ما به شعلی باید ورود پیدا کنیم که به عنوان یک شغل و توانایی ایجداد درآمد پایدار داشته باشید و با قطعیت تمام مطرح میکنم از رشته حسابداری میتوان به عنوان یک شغل با درآمد ایده آل و علی الخصوص پایدار در وضعیت اقتصادی کشور مان یاد کرد چرا که با توجه به زیاد شدن واحد های اقتصادی و تنوع در کسب و کارها و همچنین حساسیت های ادارات دولتی به واحد های اقتصادی مثل ( سازمان امورمالیاتی ، وزارت صنعت ، مدت تجارت ، بانک مرکزی و .. ) در خصوص رسیدن به شفافیت مالی واحد های اقتصادی از مدیران اطلاعات مالی قابل اتکا درخواست می نمایند از این سو رشته حسابداری روز به روز جز رشته های پر مشغله کشورمان تبدیل می گردد فقط کافیست بصورت مستمر فعالیت هایی به جهت رشد علمی و عملی خودتان داشته باشید تا در زمان مصاحبه و انتخاب از بین نفرات حائز شرایط توسط مدیران جز اولویت های انتخاب باشیم

آیا مباحث دانشگاهی حسابداری از کفایت لازم برای فعالیت و استفاده از همان محتوا را در بازار کار حسابداری برخوردار می باشد؟

قطعا خیر ، چرا که سرفصل ها و دروس دانشگاهی رشته حسابداری به هیچ عنوان هماهنگی با نیازهای بازار کار حسابداری را نداشته و این بزرگترین خطای نظام آموزش کشور می باشد و به هیچ عنوان هم آماده تغییر رویکرد و پوست اندازی را ندارد لذا ما به عنوان کسی که میخواهیم از بازار حکار حسابداری به موفقیت مالی و جایگاه اجتماعی برسیم نباید امیدوار مباحث دانشگاهی باشیم هرچند در فضای دانشگاه عنوان شود که شما با این مطالب میتوانید از مسیر حسابداری پیشرفت را لمس کنید قطعا مفید نخواهد بود

آیا رشته حسابداری در بین رشته های پر درآمد حال حاضر کشور می باشد ؟

اگر بدوت تعارف در خصوص میزان درآمد از حسابداری در کشور صحبت کنیم میتوان اینچنین جمع بندی و پاسخ داد که هر کسی توشه کاملی داشته باشید میتواند درآمد بالایی رو تجربه کنه به این صورت که اگر شما به عنوان یک دانشجو حسابداری و یا فارغ التحصیل باید با نیازهای بازار کار که چه محتوای برای ورود به بازار کار حسابداری در مراحل اولیه و همچنین ادامه مسیر موفقیت را شناسایی و استارت زد در جدول زیر میزان درآمد عادی و همچنین میزان توانایی را مطرح نمودی

بهترین مسیر برای اشتغال سریع در بازار کار حسابداری چه مسیری می باشد ؟

به عقیده من بهترین مسیر برای اشتغال سریع در بازار کار حسابداری ایجاد تسلط نسبی به مباحث جدول فوق می باشد چرا که برای هر کسب و کاری باید سرمایه اولیه داشته باشیم و نیاز کسب درآمد از حسابداری هم داشتن آشنایی و تسلط نسبی به موارد فوق می باشد دوستان بصورت صادقانه عرض میکنیم با توجه به اینکه رشته حسابداری رشته ای می باشد که می بایست با داشتن تجربه مفید به مسیرتون سرعت بدین لذا مسیری را انتخاب کنید که در کمترین زمان تجارب بیشتری را در توشه داشته باشید و کارآموزی را به هیچ عنوان جز اولویت های خود قرار ندهید چرا که 99 % دانشجویانی که انتظار دارن از کارآموزی به موفقیت برسن خروجی آنچنان مطلوبی را تجربه نمی کنند

در مقاله بعدی در خصوص تاثیر کار آموزی درواحد های اقتصادی با شما در میان خواهیم گذاشتی

برای دریافت مشاوره دوره رایگان کوچ جامع حسابدار خبره کلیک کنید

![]()

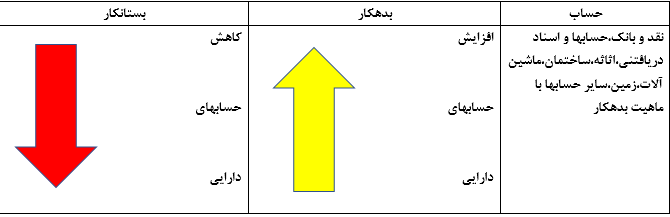

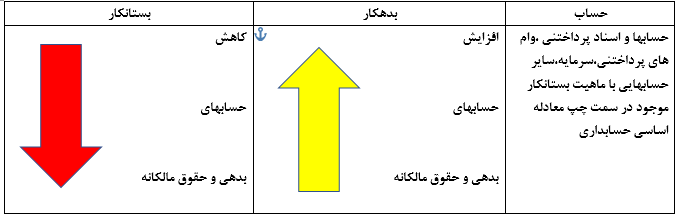

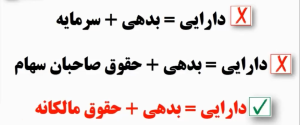

با در نظر گرفتن اینکه هر نوع رخداد در حسابداری باعث تغییر در حساب ها (افزایش یا کاهش) شده و به دنبال آن باعث تغییر در معادله می گردد و برای تشخیص ماهیت حسابها به طور ساده می توان گفت دارایی ها و تمامی حساب های زیر مجموعه آن ماهیت بدهکار و بدهی ها،حقوق مالکانه و تمامی حساب های زیر مجموعه آن ماهیت بستانکار دارند وافزایش حساب هایی که ماهیت بدهکاری دارند در قسمت بدهکار و کاهش این حساب ها در قسمت بستانکار ثبت می شود.

برای بیان ساده تر این موضوع می خواهم با یک مثال ساده موضوع را روشن نماییم:

مثال: آقای موسی زاده مبلغ 5000 به عنوان سرمایه اولیه به حساب بانکی شرکت واریز نموده است.

دارایی = بدهی + حقوق مالکانه

5000 = 0 + 5000

ثبت حسابداری:

بانک (بدهکار) 5000

سرمایه(بستانکار) 5000

در نتیجه:

تجزیه و تحیل به این شکل خواهد بود که آقای موسی زاده مبلغ 5000به حساب بانکی شرکت به عنوان سرمایه واریز نموده است از این رو که حساب بانک یک نوع دارایی می باشد در قسمت راست معادله جایگذاری می شود و گفتیم که افزایش دارایی(بانک) در قسمت بدهکار ثبت میشود و ماهیت آن بدهکار می باشد و در طرف مقابل حساب سرمایه با توجه به اینکه یک نوع حساب حقوق مالکانه می باشددر قسمت چپ معادله قرار می گیرد و به سبب افزایش یافتن آن در قسمت بستانکار ثبت می شود و ماهیت آن بستانکار می باشد.

در حسابداری جهت ثبت تغییرات حسابها از سند حسابداری استفاده می شود و حسابها از نظر ماهیت به 4 دسته کلی طبقه بندی شده اند:

به طور کلی دارایی ها و هزینه ها وبهای تمام شده و تمامی حساب های زیر مجموعه آن ماهیت بدهکار دارند و تمامی حساب هایی که باعث افزایش این حساب ها می شوند ماهیت بدهکاری دارند .

به طور مثال:

.نقد و بانک

.حسابها و اسناد دریافتنی

.موجودی مواد و کالا

.زمین

.ساختمان

.بهای تمام شده کالای فروش رفته

.هزینه آگهی

.هزینه حمل

.هزینه بیمه

به طور کلی بدهی ها و حقوق مالکانه و درآمد و تمامی حساب های زیر مجموعه آن ماهیت بستانکار دارند و تمامی حساب هایی که باعث افزایش آن می شوند ماهیت بستانکار دارند .

به طور مثال:

. حسابها و اسنادپرداختنی

.تسهیلات مالی

.ذخایر

.سرمایه

.فروش

.درآمد

حساب هایی ماهیت خنثی دارند که فاقد اهمیت هستند یعنی در رویداد های مالی اثر گذار نیستند صرفا فقط جنبه تعهدی دارند.

به طور مثال:

.طرف حساب های انتظامی

برخلاف حسابهای گفته شده برخی از حساب ها هستند که می توانند در سمت راست و چپ معادله حسابداری قرار بگیرند و افزایش و کاهش آنها در هردو سمت ثبت گردد که به این نوع حساب ها حسابهای دوگانه گفته می شود.

به طور مثال:

.جاری شرکا

پس از شناختن ماهیت حسابها در معادله حسابداری ،حسابها برای ثبت تغییرات به صورت اصولی به نحوه افزایش و کاهش حسابها بایستی تسلط کافی داشته باشیم لذا توصیه می شود اصلی ترین پله حسابداری را با هوشیاری کامل طی کرده تا در تجزیه و تحلیل رویداد های مالی با مشکل جدی مواجه نشوید.

دقت داشته باشید اگر هرکدام از حسابهای سمت راست معادله چه در سطح گروه (دارایی ) چه در سطح جزء (نقد و بانک،حسابها و اسناد دریافتنی و…)حالت افزایشی به خود بگیرد بایستی این حساب را بدهکار و با حالت کاهشی این گونه حسابها موجب بستانکاری خواهد شد که نحوه اعمال بدهکاری و بستانکاری را در جدول زیر شرح داده شده است: