وبلاگ

سامانه مودیان:

امروزه قانون پایانه های فروشگاهی و سامانه مویان به عنوان بستر اصلی اجرای بسیاری از قوانین مالیاتی موردتاکیید قرار گرفته است.کلیه صاحبان کسب و کار مکلف به رعایت این قانون هستند این سامانه جهت صدور صورتحساب های الکتریکی و اتصاله پایه های فروشگاهی راه اندازی شده است که اشخاص حقوقی و حقیقی ملزم به ثبت نام در این سامانه می باشند، متصل شدن به این سامانه از طریق شرکتهای مورد اعتماد و نرم افزارهای حسابداری انجام میشود که این کار، با خریدن سامانه مودیان مالیاتی توسط اشخاص و کاربران امکان پذیر است .

اصطلاحات پایانه های فروشگاهی و سامانه مودیان

مشمولین ثبت نام در سامانه مودیان

راهنمای جامع بخش عضویت در سامانه مودیان

مراحل دریافت شناسه یکتا

قواعد کلی صورتحساب الکترونیکی

اصطلاحات پایانه های فروشگاهی و سامانه مودیان

پایانه های فروشگاهی:

رایانه،دستگاه کارتخوان بانکی(pos)درگاه پرداخت الکترونیکی یا هر وسیله ای دیگری که امکان اتصال به شبکه های الکترونیکی پرداخت رسمی کشور و سامانه مودیان را داشته و از قابلیت صدور صورتحساب الکترونیکی برخوردار باشد.

سامانه مودیان:

سامانه ای است تحت مدیریت سازمان امور مالیاتی که در آن به هرمودی ،کارپوشه ویژه ای اختصاص یافته و تبادل اطلاعات میان مودیان و سازمان منحصرآاز طریق آن کارپوشه انجام می شود.مودیان می توانند با استفاده از هرگونه وسیله سخت افزاری یا نرم افزاری اعم از رایانه شخصی،پایانه های فروشگاهی،سامانه های ابری یا هر وسیله دیگری که حافظه مالیاتی به آن متصل شده باشد ،به سامانه مودیان متصل شوند .مرجع نهائی ثبت ،صدور و استعلام صورتحساب الکترونیکی ،سامانه مودیان می باشد.

حافظه مالیاتی:

نوعی حافظه الکترونیکی است که برای ثبت و نگهداری اطلاعات مندرج در صورتحساب های الکترونیکی و انتقال آن به سامانه مودیان مورد استفاده قرار میگیرد.حافظه مالیاتی می تواند به شکل سخت افزاری یا نرم افزاری باشد . حافظه مالیاتی تحت نظارت سازمان،توسط مودی برای ثبت صورتحساب الکترونیکی مورد استفاده قرار می گیرد .هر حافظه مالیاتی باید دارای شماره شناسه یکتا باشد . شناسه یکتای حافظه مالیاتی توسط سازمان از سایت اختصاص داده می شود.

صورتحساب الکترونیکی :

صورتحسابی است دارای شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن،در حافظه مالیاتی فروشنده ذخیره می شود.مشخصات و اقلام اطلاعاتی صورتحساب الکترونیکی ،متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام میشود.در مواردی که از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده میشود،رسید یا گزارش الکترونیکی پرداخت خرید صادره در حکم صورتحساب الکترونیکی است.

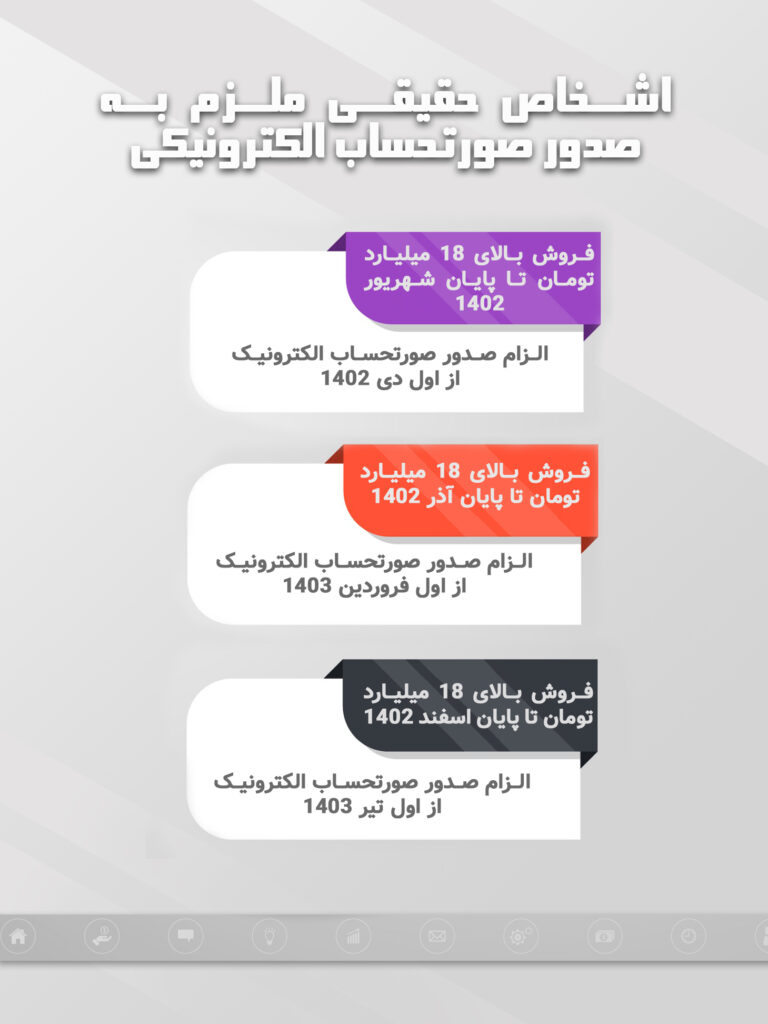

مشمولین ثبت نام در سامانه مودیان:

کلیه اشخاص مشمول مکلفند به ترتیبی که سازمان مقرر می کند نسبت به ثبت نام در سامانه مودیان اقدام کنندضمنا خرده فروشی ها و واحد های صنفی که مستقیما با مصرف کننده نهائی ارتباط دارند علاوه بر عضویت در سامانه مودیان ،موظف به استفاده از پایانه های فروشگاهی می باشند.و ناگفته نماند که مودیانی که با مصرف کننده گان نهائی سروکار ندارند ملزم به استفاده از پایانه های فروشگاهی نیستند.

فرم تماس مقاله

جرائم متعلق به سامانه مودیان:

1-عدم عضویت در سامانه مودیان ،عدم استفاده از پایانه های فروشگاهی ،عدم استفاده از حافظه مالیاتی ،استفاده از حافظه مالیاتی متعلق به سایر مودیان،یا واگذاری حافظه مالیاتی خود به دیگران ،معادل ده درصد (10%)مجموع فروش انجام شده از آن طریق ،یا بیست میلیون ریال،هریک که بیشتر باشد و محرومیت از اعمال معافیت های مالیاتی ،نرخ صفر و مشوق های موضوع قانون مالیات های مستقیم در همان سال مالی.

2-عدم صدور صورتحساب الکترونیکی ،معادل 10%مجموع مبلغ فروش انجام شده بدون صدور صورتحساب الکترونیکی یا بیست ملیلیون ریال،هریک که بیشتر باشد.

3- عدم اعلام شماره حساب یا حساب های بانکی واحد اقتصادی که گردش مالی واحد از طریق آن یا آنها انجام میشودبه سازمان،معادل ده درصد (10%)مجموع فروش انجام شده از آن طریق ،یا بیست میلیون ریال،هریک که بیشتر باشد و محرومیت از اعمال معافیت های مالیاتی ،نرخ صفر و مشوق های موضوع قانون مالیات های مستقیم در همان سال مالی.

4- عدم تحویل صورتحساب چاپی به خریدار ،حذف یا مخدوش کردن صورتحساب،معادل دو درصد(2%)مبلغ صورتحساب های مذکور یا معادل بیست ملیلیون ریال،هریک که بیشتر باشد.

5-عدم رعایت احکام مذکور در ماده (12)،(13) و (14) قانون پایانه های فروشگاهی و سامانه مودیان ،معادل یک درصد(1%)مبلغ فروش گزارش نشده یا معادل ده میلیون ریال ،هرکدام که بیشتر باشد.

راهنمای جامع بخش عضویت در سامانه مودیان :

با توجه به اینکه همه مودیان ابهاماتی در خصوص عضویت در سامانه مودیان داشتند سازمان امور مالیاتی جهت آموزش در خصوص عضویت یک بخش راهنمایی در مورد عضویت تنظیم نمود که علاقمندان میتونند جهت دانلود از لینک زیر اقدام نمایند.

151691712سند_راهنمای_ بخش_عضویت_ در_سامانه مودیان_مالیاتی

مراحل دریافت شناسه یکتا:

1-دریافت گواهی امضای دیجیتال از سایت www.gica.ir

2-استخراج کلید عمومی با نصب برنامه openssl.zip

3-ورود به سامانه my.tax.gov.ir

4-ورود به کارپوشه (میز کار سامانه مودیان)

5-ورود به پرونده

6-ورود به بخش عضویت-شناسههای یکتای حافظه مالیاتی

7-انتخاب گزینه توسط مودی از منو نحوه ارسال صورت حساب

8-بارگذاری کلید عمومی استخراج شده در گام ۲

9-تایید کد پستی و آدرس ثبت شده در سامانه مودیان

10-مراحل بعد شامل تعیین شعب مرتبط با شناسه یکتا، تخصیص ابزار پرداخت به شناسه یکتا، اطلاعات حافظه مالیاتی و پایانه های فروشگاهی اختیاری میباشد و کلید مرحله بعد را بزنید.

11-در مرحله آخر تایید نهایی کنید.

12-سامانه اقدام به صدور شناسه یکتای مالیاتی مینماید.

13-این شناسه به عنوان یکی از مولفههای اصلی در ساختار کلی شماره منحصر به فرد مالیاتی در صورت حساب های فروش استفاده خواهد شد.

قواعد کلی صورتحساب الکترونیکی:

1-شماره مالیاتی صورتحساب ابطال شده نمیتواند به عنوان مرجع صورت حساب های ارجاعی (اصلاحی و برگشت از فروش وابطالی )لحاظ گردد.

2-امکان صدور صورتحساب های اصلاحی بر روی ((صورت حساب اصلاحی تایید نشده))وجودندارد.

3-از یک شماره مالیاتی صورتحساب نمیتوان به صورت همزمان به عنوان مرجع صورتحساب ارجاعی استفاده نمود.

4-درحالتی که وضعیت صورتحساب ارجاعی تایید شده باشد صورتحساب مرجع به وضعیت ابطال شده تغییر می یابد.

5-در صورتی که صورتحساب ارجاعی توسط خریدار رد یا در انتظار واکنش باشد صورت اصلاحی نمیتواند به عنوان مرجع قرار گیرد و مرجع اصلی همچنان اصالت خواهد داشت.

6-محدودیت زمانی برای صدور صورتحساب ارجاعی وجود ندارد.