وبلاگ

برای دریافت مشاوره دوره رایگان کوچ جامع حسابدار خبره کلیک کنید

![]()

با در نظر گرفتن اینکه هر نوع رخداد در حسابداری باعث تغییر در حساب ها (افزایش یا کاهش) شده و به دنبال آن باعث تغییر در معادله می گردد و برای تشخیص ماهیت حسابها به طور ساده می توان گفت دارایی ها و تمامی حساب های زیر مجموعه آن ماهیت بدهکار و بدهی ها،حقوق مالکانه و تمامی حساب های زیر مجموعه آن ماهیت بستانکار دارند وافزایش حساب هایی که ماهیت بدهکاری دارند در قسمت بدهکار و کاهش این حساب ها در قسمت بستانکار ثبت می شود.

برای بیان ساده تر این موضوع می خواهم با یک مثال ساده موضوع را روشن نماییم:

مثال: آقای موسی زاده مبلغ 5000 به عنوان سرمایه اولیه به حساب بانکی شرکت واریز نموده است.

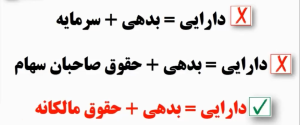

دارایی = بدهی + حقوق مالکانه

5000 = 0 + 5000

ثبت حسابداری:

بانک (بدهکار) 5000

سرمایه(بستانکار) 5000

در نتیجه:

تجزیه و تحیل به این شکل خواهد بود که آقای موسی زاده مبلغ 5000به حساب بانکی شرکت به عنوان سرمایه واریز نموده است از این رو که حساب بانک یک نوع دارایی می باشد در قسمت راست معادله جایگذاری می شود و گفتیم که افزایش دارایی(بانک) در قسمت بدهکار ثبت میشود و ماهیت آن بدهکار می باشد و در طرف مقابل حساب سرمایه با توجه به اینکه یک نوع حساب حقوق مالکانه می باشددر قسمت چپ معادله قرار می گیرد و به سبب افزایش یافتن آن در قسمت بستانکار ثبت می شود و ماهیت آن بستانکار می باشد.

انواع ماهیت ها:

در حسابداری جهت ثبت تغییرات حسابها از سند حسابداری استفاده می شود و حسابها از نظر ماهیت به 4 دسته کلی طبقه بندی شده اند:

1-ماهیت بدهکار:

به طور کلی دارایی ها و هزینه ها وبهای تمام شده و تمامی حساب های زیر مجموعه آن ماهیت بدهکار دارند و تمامی حساب هایی که باعث افزایش این حساب ها می شوند ماهیت بدهکاری دارند .

به طور مثال:

.نقد و بانک

.حسابها و اسناد دریافتنی

.موجودی مواد و کالا

.زمین

.ساختمان

.بهای تمام شده کالای فروش رفته

.هزینه آگهی

.هزینه حمل

.هزینه بیمه

2-ماهیت بستانکار:

به طور کلی بدهی ها و حقوق مالکانه و درآمد و تمامی حساب های زیر مجموعه آن ماهیت بستانکار دارند و تمامی حساب هایی که باعث افزایش آن می شوند ماهیت بستانکار دارند .

به طور مثال:

. حسابها و اسنادپرداختنی

.تسهیلات مالی

.ذخایر

.سرمایه

.فروش

.درآمد

3-ماهیت خنثی:

حساب هایی ماهیت خنثی دارند که فاقد اهمیت هستند یعنی در رویداد های مالی اثر گذار نیستند صرفا فقط جنبه تعهدی دارند.

به طور مثال:

.طرف حساب های انتظامی

4-ماهیت دوگانه:

برخلاف حسابهای گفته شده برخی از حساب ها هستند که می توانند در سمت راست و چپ معادله حسابداری قرار بگیرند و افزایش و کاهش آنها در هردو سمت ثبت گردد که به این نوع حساب ها حسابهای دوگانه گفته می شود.

به طور مثال:

.جاری شرکا

قاعده کلی تغییرات در ثبت حسابها:

پس از شناختن ماهیت حسابها در معادله حسابداری ،حسابها برای ثبت تغییرات به صورت اصولی به نحوه افزایش و کاهش حسابها بایستی تسلط کافی داشته باشیم لذا توصیه می شود اصلی ترین پله حسابداری را با هوشیاری کامل طی کرده تا در تجزیه و تحلیل رویداد های مالی با مشکل جدی مواجه نشوید.

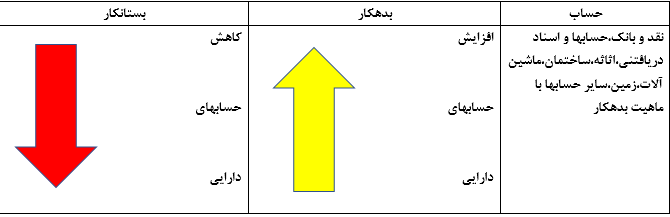

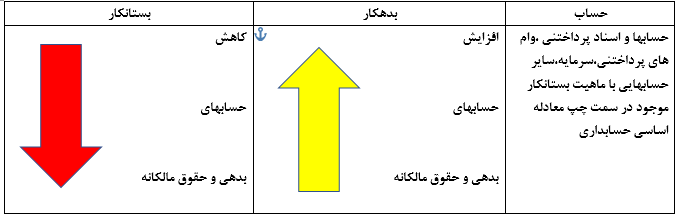

قاعده کلی تغییرات در حساب دارایی ها:

دقت داشته باشید اگر هرکدام از حسابهای سمت راست معادله چه در سطح گروه (دارایی ) چه در سطح جزء (نقد و بانک،حسابها و اسناد دریافتنی و…)حالت افزایشی به خود بگیرد بایستی این حساب را بدهکار و با حالت کاهشی این گونه حسابها موجب بستانکاری خواهد شد که نحوه اعمال بدهکاری و بستانکاری را در جدول زیر شرح داده شده است: